Řízení nákladů na BOZP s využitím nástrojů vnitřního řízení

labor COST MANAGEMENT USING INTERNAL MANAGEMENT INSTRUMENTS

Theodor Beran1

1ČVUT v Praze, FS, Ústav řízení a ekonomiky podniku

Abstrakt

Cílem tohoto příspěvku je popis varianty možného praktického přístupu k řízení nákladů na bezpečnost práce v širším smyslu. Příspěvek popisuje především jeden z prvků vnitřního řízení – manažerské účetnictví a jeho účetní techniku. Vychází z prováděné případové studie ve strojírenském podniku.

Klíčová slova: bezpečnost práce, náklady, režie, finanční účetnictví, manažerské účetnictví,

vnitřní řízení, podnik

Abstract

The aim of this paper is to describe a variant of a possible practical approach to labor cost management in a broader sense. The paper mainly describes one of the elements of internal management - managerial accounting and its accounting techniques. It is based on a case study in an engineering company.

Keywords: occupational safety, costs, overheads, financial accounting, managerial accounting, internal management, company

Úvod

Řízení bezpečnosti a ochrany zdraví při práci souvisí s morálními, legislativními a obchodními aspekty každé organizační jednotky. Morální povinnosti zahrnují ochranu životů a zdraví zaměstnanců v nejširším slova smyslu. Právní důvody se týkají preventivních, represivních a kompenzačních účinků zákonů, které chrání bezpečnost pracovníků. Proaktivní řízení bezpečnosti a ochrany zdraví při práci zvyšuje angažovanost zaměstnanců, zlepšuje vnitřní klima, vnitropodnikovou kulturu a vnější pověst.

Důležitým tématem řízení bezpečnosti a ochrany zdraví při práci je analýza nákladů na nehody. Analýza nákladů na nehody je důležitá z pohledu společnosti, pracovníků a rovněž z hlediska celospolečenského[1]. Z pohledu pracovníka způsobuje nehoda vedoucí k úrazu bolest a utrpení, negativní důsledky pro jeho rodinu, možné snížení fyzické kapacity a ztrátu platu. Proto jsou ve společnosti náklady na úraz spojené se zraněním a špatným zdravotním stavem negativními důsledky. Ve finančním vyjádření jde o výrobní ztráty a zvýšené pojistné. Mnohé z těchto nákladů je obtížné vyhodnotit, (často z titulu neochoty managementu) zejména z ekonomického hlediska. Obvykle jsou však pracovní úrazy analyzovány se zaměřením na analýzu základních příčin, aniž by to mělo zvláštní význam pro ekonomickou podstatu. V tomto ohledu literatura ukazuje technické (nedostatek údajů) a organizační (nízká míra autority oddělení bezpečnosti a ochrany zdraví při práci a znalosti tématu) překážky, které brání přesným a účinným analýzám nákladů na nehody. Obecně se zdůrazňuje, že cílem analýzy nákladů na havárie je vzdělávat společnosti s využitím pochopení ekonomických zákonitostí ve smyslu významnosti investic do proaktivních činností ke zvýšení efektivity řízení bezpečnosti a ochrany zdraví při práci.

Znalost nákladů a ztrát spojených s bezpečností a ochranou zdraví při práci by měly manažerům přispět k manažerským rozhodováním, k zvýšení účinnosti a efektivnosti řízení, ke zvýšení úrovně BOZP. Základním cílem by neměla být pouhá minimalizace nákladů, ale respektování legislativních požadavků a dosažení největšího užitku ve směru eliminace či snižování bezpečnostních rizik, zajištění bezpečné a zdraví neohrožující práce.

Komplexní znalost údajů o nákladech spojených s BOZP lze využít v řízení organizací v několika směrech. Provádět jednoduché analýzy (které se stanou součástí nákladového reportingu) vynakládaných nákladů, jejichž závěry jsou důležité pro kvalifikované přijetí manažerských rozhodnutí týkajících se BOZP.

Pro rekapitulaci stavu evidencí v organizacích lze vycházet z těchto doporučení:

- Zhodnocení účetních a kalkulačních aspektů nákladové analýzy

- Tvorba analýzy struktury nákladů, tzn., kolik organizace vydává na prevenci, na zabezpečení provozu, popř. jaké ztráty z titulu bezpečnostních nehod apod. vznikají.

- Sledování a analýzy vývoje nákladů v čase, tzn., jak se vyvíjí celkový objem nákladů a jak se vyvíjí náklady v jednotlivých skupinách.

- Predikce nákladů na bezpečnost a ochranu zdraví při práci.

Ekonomické i sociální ztráty způsobené nedostatky v oblasti BOZP jsou značné. Jen v důsledku pracovních úrazů a nemocí z povolání přichází česká společnost minimálně o 27 miliard korun ročně[2]. Přitom musíme vzít v úvahu, že dochází ke škodám a ztrátám nejen na lidském zdraví, ale i na majetku a na životním prostředí. Důležitým krokem musí být zahájení monitorování nákladů na BOZP, jejich analyzování a řízení.

Analýza účtování o výrobě jako východisko manažerského pojetí nákladů

Pokusíme-li se o rámcové zhodnocení finančního účetnictví[3], resp. systému dvoubilančního, nejzávažnější jeho omezení se týká přerušených účetních linek, kdy po zaúčtování jednotlivých nákladových druhů se přechází k účtování pohledávek a tržeb. Tím prakticky v dvoubilančním systému zůstává nevyřešena metodika oceňování (a podrobného účtování) oblasti výroby. Právě toto slabé místo je možno více či méně eliminovat zavedením principu manažerského účetnictví. Hovoří se primárně o výrobě – ta je nakonec zatížena režiemi a odráží cenu za provedené výkony.

Zajímavý je určitý paradox (v historickém kontextu), že právě provozní účetnictví (taktéž nazvané vnitropodnikové)[4] vznikalo postupně z účtování o výrobcích. Na počátku dalšího směřování stálo účetnictví obchodního podniku. V účetní teorii je vlastní účet podroben taktéž členění na čistý a smíšený.[5] Jako účet smíšený může fungovat „hlavní účet výroby“ na straně MD (má dáti) lze účtovat nákupy, tím např. pořizovací ceny, na straně D (DAL) prodej, účet se pak uzavírá na účet rozvahový. Zůstatek náleží do konečného stavu zásob. Konečný zůstatek zásoby zboží je zjištěn inventurou. Vzniklý rozdíl vyjadřuje hospodářský výsledek při prodeji, tedy zisk nebo ztrátu a vyúčtuje se na účet hospodářského výsledku. Bude-li předmětem účtování účet výrobků, na straně MD (má dáti) tohoto účtu, budou se na této straně účtovat přírůstky materiálu a náklady spojené s výrobou. Na straně DAL se účtují prodeje výrobků a konečný stav zásob, která však zahrnuje kromě konečného stavu zásob materiálu, taktéž zásobu nedokončené výroby i hotových výrobků.[6] Kritickou analýzu tohoto počátečního způsobu účtování, které je možno zvolit za východisko pro návrh řešení účetní problematiky VÚBP. Postupně je možno základní myšlenku rozvíjet a navrhovat jednotlivá účetně-technická řešení ad hoc. (Vnitropodnikové účetnictví ostatně vychází z potřeb managementu a není podřízeno legislativě).

Návrh metodiky finančního řízení nákladů v oblasti BOZP řešení

Vzhledem k narůstajícím částkám nákladů – výdajů na řízení bezpečnosti práce a rozhodnutí společnosti vytvořit samostatný podnikový útvar, je nutno navrhnout rovněž samostatnou manažerskou evidenci těchto nákladů. Podnik dosud náklady na bezpečnost a ochranu, v užším a širším smyslu zahrnuje do nákladů režijních.

V anonymizovaném průmyslovém podniku XY, s.r.o., do finančního účetnictví vstupují externě zajištěné dodávky školení jako nakupované služby na syntetický nákladový účet. (Např. 501- Spotřeba materiálu, 518 – náklady na bezpečnost, 518 – ostatní služby) Vede-li podnik pouze účetnictví základní – daňové, není možno přímo z výkazů účetní závěrky, která je ve výkazu zisku a ztrát souhrnem syntetických nákladových účtů, blíže specifikovat náklady dle místa vzniku, dle vztahu k výkonu a v neposlední řadě náklady ve vztahu k odpovědnosti.

Primární cíl společnosti v oblasti nákladového řízení:

Společnost XY, s.r.o., (výroba měřícího a regulačního zařízení), ve které je prováděna základní analýza režijních nákladů, má základní cíl vytvořit následující přehled o kvalitativní stránce její režie:

| P.Č. | Položka nákladů | Část nákladového druhu (účetnictví) | Podle přiřaditelnosti | Ve vztahu k výkonu | Kapacitní aspekt členění |

|---|---|---|---|---|---|

| 1. | Náklady mzdové - technici, administrativa | Osobní náklady | nepřímé | režijní | fixní |

| 2. | Náklady mzdové – dělnické profese | Osobní náklady | přímé | jednicový | variabilní |

| 3. | Sociální a zdrav. náklady – dělnické profese | Osobní náklady | přímé | jednicový | variabilní |

| 4. | Sociální a zdrav. náklady – technici, administrativa | Osobní | přímé | režijní | fixní |

| 5. | Celkové odpisy | Odpisy | nepřímé | režijní | fixní |

| 6. | Technologická spotřeba energie | Spotřeba energie | nepřímé | režijní | variabilní |

| 7. | Spotřeba energie administrativa | Spotřeba energie | nepřímé | režijní | fixní |

| 8. | Údržba | Ostatní | nepřímé | režijní | semivariabilní |

Tab.: Požadované členění nákladů pro účely analýzy a řízení režií(zdroj: autor)

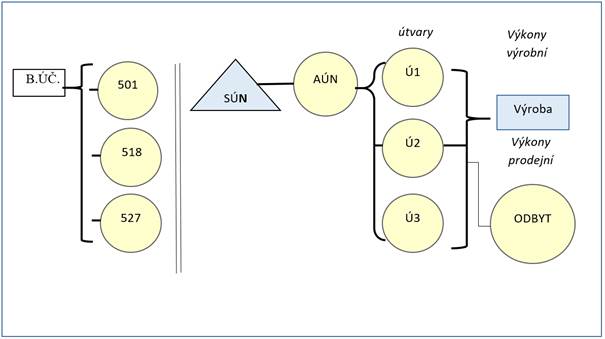

Obr.: Základní schéma účtování nákladů BOZP na útvary a výkony (zdroj: autor)

Legenda:

B. ÚČ. … Bankovní účet

SÚN … Spojovací účet k nákladům

Ú1, Ú2 … útvary (vnitropodniková střediska)

AÚN … Alokační účet pro náklady

501 – spotřeba materiálu, 518- ostatní služby, 527 – náklady na bezp. (syntetické účty dle účtové osnovy)

Schéma výše uvedené, vysvětluje užití prvků řízení nákladů na BOZP s využitím systému dvoubilančního dvouokruhového. Podstatné je rozdělení do dvou částí - na jedné straně účetní evidence nákladů dle platné účtové osnovy. Druhá polovina schématu vyjadřuje zajištění požadovaného manažerského členění nákladů, dle místa vzniku, tedy režií ve vztahu k hospodářským útvarům organizační jednotky – podniku. Je uvedeno řešení, jakožto možná varianta, která vychází z konkrétních podmínek. Principy vnitropodnikového účetnictví a vnitřního řízení tvoří rozsáhlou problematiku s mnoha variantními přístupy. (Čtenář najde podrobné vysvětlení potřebných principů v literatuře).

Závěr

1. RIKHARDSSON, P. M.; IMPGAARD, M. 2004. Corporate cost of occupational accidents: an activity-based analysis. Accid Anal Prev. 2004, vol. 36, s. 173–82.

2. WEIL, D. 2001. Valuing the economic consequences of work injury and illness: a comparison of methods and findings. Am J Ind Med. 2001, vol. 40, s. 418–37.

3. BIDDLE, E.; RAY, T.; OWUSU-EDUSEI, K. Jr.; CAMM, T. 2005. Synthesis and recommendations of the economic evaluation of OHS interventions at the company level conference. J Safety Res. 2005, vol. 36, s. 261–267.

4. LUKKA, K. 2005. Approaches to case research in management accounting: the nature of empirical intervention and theory linkage. In: Accounting in Scandinavia: the Northern Lights. JÖNSSON, A.; MOURITSEN, J. (Eds.). Malmö: Liber & Copenhagen Business School Press, 2005. S. 375–399.

5. JÖNSSON, A.; LUKKA, K. 2006. There and back again: doing interventionist research in management accounting. In: Handbook of Management Accounting Research. CHAPMAN, C. S.; HOPWOOD, A. G.; SHIELDS, M. D. (Eds.). Amsterdam: Elsevier, 2006. S. 373-397.

6. DALTUVA, J. A. …[et al.]. 2009. Building a strong foundation for occupational health and safety: action research in the workplace. Am J Ind Med. 2009, vol. 52, s. 614–24.

7. KASANEN, E.; LUKKA, K.; SIITONEN, A. 1993. The constructive approach in management accounting research. J Manage Acc Res. 1993, vol. 5, s. 243–64.

8. LABRO, E.; TUOMELA, T. S. 2003. On bringing more action in management accounting research: process consideration based on two constructive case studies. Eur Account Rev. 2003, vol. 12, s. 409–42.

9. RIKHARDSSON, P. M. 2004. Accounting for the cost of occupational accidents. Corp Soc Resp Environ Manag. 2004, vol. 11, s. 63–70. Mezinárodní odborná konference „Nové trendy v BOZP a kvalita života 2019“

10. RIKHARDSSON, P. M. 2006. Accounting for health and safety costs. Review and comparison of selected methods. In: Sustainability accounting and reporting. SCHALTEGGER, S.; BENNETT, M.; BURRITT, R. (Eds.). Amsterdam: Springer, 2006. S. 129–151.

11. KONINGSVELD, E. A. 2005. Participation for understanding: an interactive method. J Safety Res. 2005, vol. 36, s. 231–236.

12. TOMPA, E.; DOLINSCHI, R.; OLIVEIRA, C. de. 2006. Practice and potential of economic evaluation of workplace-based interventions for occupational health and safety. J Occup Rehabil. 2006, vol. 16, s. 375–400.

13. TOMPA, E. …[et al.]. 2009. A systematic review of occupational health and safety interventions with economic analyses. J Occup Environ Med. 2009, vol. 51, s. 1004–1023.

14. HUANG, Y. H. …[et al.]. 2007. Corporate financial decision-makers’ perceptions of workplace safety. Accid Anal Prev. 2007, vol. 39, s. 767–775.

15. HUANG, Y. H. …[et al.]. 2011. A comparison of workplace safety perceptions among financial decision-makers of medium- vs. large-size companies. Accid Anal Prev. 2011, vol. 43, s. 1–10.

16. BERAN, Th. Oceňovací problémy v praxi vnitropodnikového řízení. Praha: ČVUT, 2010. 220 s. ISBN 978-80-0104998-3.

17. BLOCHER, Edward. Cost management: a strategic emphasis. 6th ed. New York: McGraw-Hill/Irwin, c2013. 929 s. ISBN 0078025532.

18. MACÍK, K. Účetnictví pro manažerskou praxi. 1.vyd. Praha: Grada Publishing, 2000. 235 s. ISBN 80-716-9914-4.

19. Konzultace ve VÚBP – Ing. Lenka Svobodová, Ing. Iveta Mlezivová

Vzorová citace

BERAN, Theodor. Řízení nákladů na BOZP s využitím nástrojů vnitřního řízení. Časopis výzkumu a aplikací v profesionální bezpečnosti [online]. 2019, roč. 12, speciální č. Nové trendy v BOZP 2019. Dostupný z: https://www.bozpinfo.cz/josra/rizeni-nakladu-na-bozp-s-vyuzitim-nastroju-vnitrniho-rizeni. ISSN 1803-3687.

[1] Na společenské úrovni Evropská komise např. v roce 2004 zdůraznila, že pracovní úrazy způsobují náklady až do výše 55 miliard EUR. Následná studie v roce 2010 ukázala, že přibližně 3,2 % (6,9 milionů lidí) pracovní síly ve 27 členských státech Evropské unie oznámilo pracovní úraz). Toto procento vzroste na 8,6 %, pokud se vezmou v úvahu také zdravotní problémy související s prací, což naznačuje, že přibližně jeden pracovník z deseti měl úraz nebo zdravotní problém spojený s jejich prací. Mezinárodní organizace práce (MOP) ukazuje, že země s nižším počtem nehod dosahují vyšší úrovně konkurenceschopnosti. Studie MOP ukazuje, že náklady na nehody celosvětově dosahují přibližně 4 % světového HDP.

[2] Dle analýz provedených ve VÚBP v Praze.

[3] Zhodnocení finančního účetnictví provedené v kontextu vnitropodnikového řízení a zejména pak jeho vypovídací schopnosti v oblasti přerušení jednotlivých účetních linek vede k potřebě rozšíření dvoubilančního dvouřadého účetního systému. (Cf. Karel Macík, 1995, s. 138 -144). Dále podrobnější práce (Th. Beran, 2010, kapitola 3.), (Th.Beran, K.Macík, Š.Findová, J.Kokeš – v tisku).

[4] Užívání obou názvů vnitropodnikové i provozní účetnictví… ( C.f. H. Lang, 2005)

[5] „ Smíšený účet plní současně zčásti funkci účtu rozvahového a z části výsledkového učtu, tudíž vykazuje dva zůstatky: zůstatek zahrnovaný do aktiv a výsledkový zůstatek zahrnovaný do výsledovky. Tyto účty se liší od obsahově čistých účtů, které mají buď funkci účtu rozvahového, nebo funkci účtu výsledkového.“ (K. Macík, 1995)

[6] V bilanční teorii přispěl významnou měrou k názvosloví těchto smíšených účtů prof. Josef Pazourek, jehož stěžejní práce „ Teorie a praxe účetních soustav“ z roku 1920 ovlivnila významnou měrou univerzitní úroveň studia účetnictví.

Užitečné odkazy

Provozovatel portálu

Jeruzalémská 1283/9

110 00 Praha 1

Sociální sítě VÚBP

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Kde nás najdete